TVS 2026 : double taxation environnementale sur chaque véhicule selon usage professionnel

La Taxe sur les Véhicules de Société (TVS) en 2026 fait l’objet d’une réforme majeure : elle se structure désormais en deux taxes cumulées. La première cible les émissions de CO₂, avec un barème progressif et proportionnel à la pollution réelle du véhicule. La seconde taxe porte sur les polluants atmosphériques, évaluée selon la vignette Crit’Air attribuée au véhicule.

Le calcul de la TVS s’applique véhicule par véhicule, tenant compte de la part d’utilisation professionnelle exprimée en nombre de jours d’usage dans l’année civile. Cette proportion d’affectation évite une facturation forfaitaire excessive et aligne la taxe sur le kilométrage professionnel effectif au sein de la TPE.

La formule retenue pour 2026 est rigoureuse :

TVS annuelle = proportion d’affectation professionnelle × (taxe CO₂ + taxe polluants atmosphériques)

Cette double taxation remplace l’ancienne taxe unique anciennement fondée sur l’ancienneté des véhicules. La déclaration et le paiement se réalisent en début d’année N+1, permettant une gestion transparente et anticipée de cette charge fiscale.

Barèmes WLTP, NEDC et Crit’Air : modalités précises pour le calcul 2026

Le calcul précis de la TVS en 2026 s’appuie sur des barèmes techniques bien distincts selon le type et l’âge du véhicule.

Barème émissions CO₂ selon normes européennes

Trois barèmes coexistent :

- WLTP applicable aux véhicules immatriculés après le 1er mars 2020, avec des mesures d’émissions actualisées et plus précises.

- NEDC pour les véhicules mis en circulation entre juin 2004 et janvier 2006, valeur plus ancienne et moins stricte.

- Un barème fondé sur la puissance fiscale (CV) pour les véhicules ne relevant pas des deux normes précédentes.

Taxe sur les polluants atmosphériques via Crit’Air

Cette taxe repose sur un barème progressif en fonction de la classification Crit’Air, qui identifie le niveau de pollution du véhicule selon les catégories 2 à 5. Ainsi, plus la vignette signale une pollution élevée, plus la taxe est élevée.

Considérations pratiques

La maîtrise des caractéristiques techniques du véhicule (âge, émissions CO₂, vignette Crit’Air) est indispensable pour appliquer ces barèmes. Le durcissement des seuils en 2026 a entraîné une hausse notable de la TVS, en particulier pour les véhicules polluants et anciens.

Notons que les véhicules 100 % électriques et ceux à hydrogène restent totalement exonérés des deux taxes. En revanche, depuis 2025, les hybrides rechargeables ne bénéficient plus d’exonérations, ce qui engendre une charge fiscale accrue dans les TPE détenants ce type de motorisation (1).

Gestion du kilométrage annuel : impact direct sur le calcul et optimisation de la TVS en TPE

Pour une TPE, prendre en compte la proportion d’affectation professionnelle basée sur le kilométrage annuel permet d’éviter une surévaluation de la TVS et une charge fiscale disproportionnée.

L’utilisation d’un carnet de bord ou d’applications spécialisées, comme Tiime, facilite le suivi précis des trajets effectués à titre professionnel. Ces outils numériques garantissent un enregistrement fiable et justifiable en cas de contrôle fiscal.

Par ailleurs, la méthode de calcul en prorata temporis mise en œuvre en 2026 nécessite un suivi rigoureux des jours d’utilisation réelle, renforçant l’exigence de précision dans la gestion documentaire.

Conseils pratiques pour optimiser la gestion du kilométrage et la TVS

- Centralisez les données kilométriques de l’ensemble des véhicules afin d’avoir une vision consolidée.

- Actualisez régulièrement les informations sur le kilométrage professionnel pour éviter toute erreur.

- Contrôlez la classification Crit’Air et les données techniques des véhicules pour vous assurer de l’exactitude des calculs.

- Utilisez un simulateur fiscal pour estimer la TVS en intégrant toutes les variables et scénarios possibles.

Cette gestion rigoureuse aide la TPE à anticiper ses charges annuelles TVS et à adapter si besoin sa flotte pour maîtriser ses coûts (2).

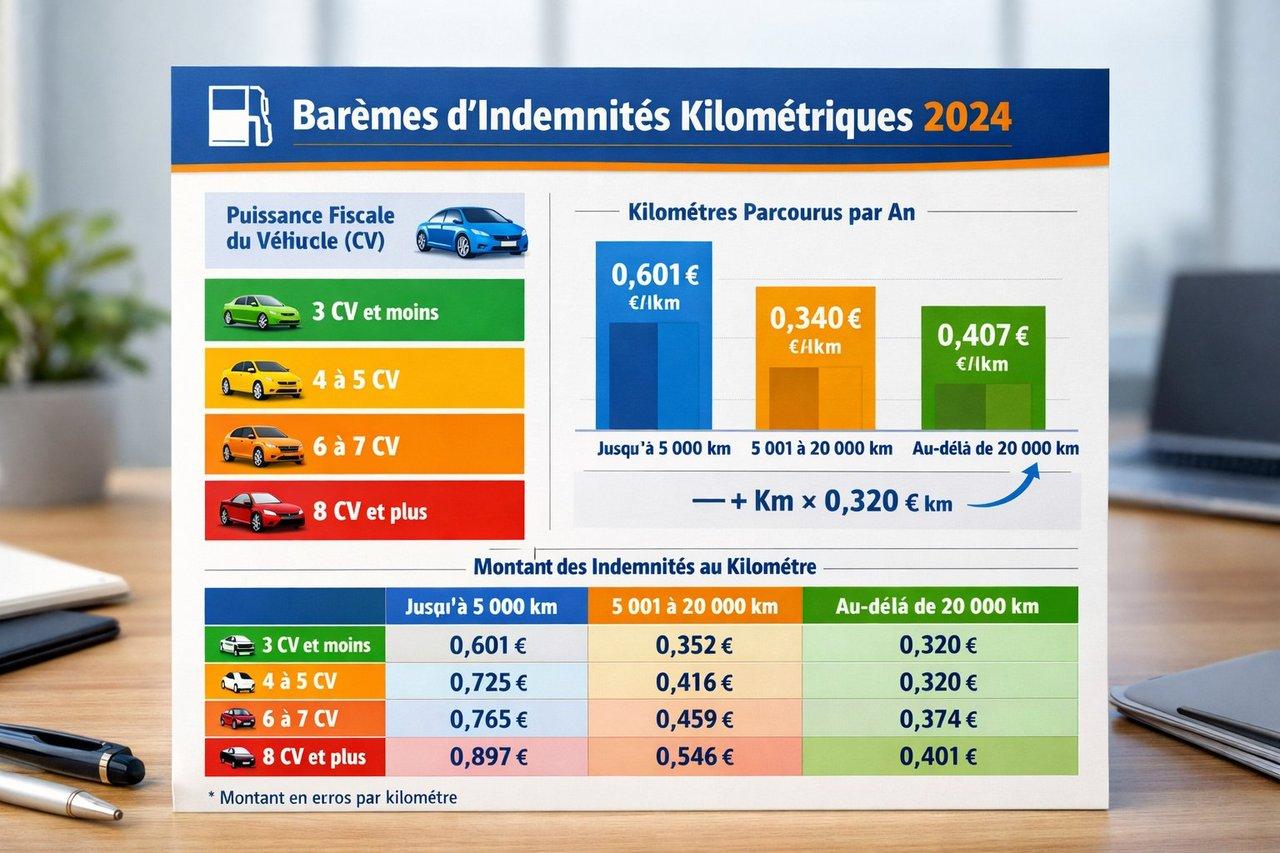

Indemnités kilométriques 2026 : barèmes et détermination des frais déductibles en fonction du kilométrage

La fiscalité des frais professionnels liés à l’usage d’un véhicule personnel dans une TPE repose sur les indemnités kilométriques (IK). Ces dernières varient selon deux critères : le kilométrage annuel parcouru pour motif professionnel et la puissance fiscale (CV) du véhicule.

Barème officiel 2026

- Le barème prévoit un taux fixe jusqu’à une certaine tranche, par exemple jusqu’à 5 000 km.

- Au-delà, une formule comprenant une part variable et un forfait s’applique, reflétant la réalité des coûts d’utilisation à haut kilométrage.

Déductibilité des frais annexes

À cela s’ajoutent les frais de péage et de stationnement, déductibles sur justificatifs, qui majorent la déduction fiscale.

Optimisation entre déduction forfaitaire et frais réels

La déduction forfaitaire de 10 % sur les revenus est automatique, mais souvent moins avantageuse que la déclaration des frais réels via les IK, surtout quand le kilométrage professionnel est élevé.

Utiliser des outils digitaux de suivi précis, comme les simulateurs en ligne ou les applications mobiles, simplifie grandement la justification et optimise la déclaration fiscale.

Particularités sur trajets domicile-travail

Les trajets entre domicile et travail sont soumis à des conditions restrictives quant à leur prise en compte, et doivent être traités distinctement pour respecter la réglementation (3).

Choix stratégiques pour la flotte en TPE : exonérations, motorisations et optimisation fiscale 2026

Pour optimiser la charge fiscale de la flotte automobile, la TPE doit orienter ses choix en fonction des exonérations et charges associées aux différentes motorisations.

La TVS 2026 exonère intégralement les véhicules 100 % électriques et ceux à hydrogène. Cette exemption représente un levier fiscal puissant à considérer lors du renouvellement ou de l’extension de la flotte.

En revanche, les véhicules hybrides rechargeables et hybrides classiques sont désormais pleinement soumis à la TVS, sans abattement, augmentant significativement le montant à payer.

Il existe des exemptions spécifiques pour certaines catégories : véhicules utilitaires, véhicules des auto-écoles et deux-roues. Tirer parti de ces exonérations peut permettre des ajustements rentables en phase avec l’activité de la TPE.

La montée mécanique des barèmes TVS incite à une vigilance accrue sur la composition du parc automobile, ainsi qu’à l’ajustement des usages pour limiter l’impact fiscal global.

Le recours à des simulateurs spécialisés et outils numériques permet de projeter les coûts annuels anticipés, comparant différents scénarios et motorisations, afin d’élaborer une stratégie cohérente et adaptée.

Ces choix, fondés sur une analyse fine des paramètres techniques et fiscaux, deviennent fondamentaux face aux évolutions réglementaires 2026.

Pour approfondir l’optimisation fiscale en TPE, consultez notamment nos dossiers sur les avantages fiscaux des voitures de fonction électriques pour TPE et PME ainsi que sur la gestion optimisée du budget automobile en petites entreprises.

Sources

- dougs.fr - https://www.dougs.fr/blog/tvs-vehicule-declarer

- makeamove.fr - https://makeamove.fr/simulateur-fiscal-automobile

- blog.tiime.fr - https://blog.tiime.fr/calcul-indemnites-kilometriques