Hausse modérée du coût annuel d’assurance flotte en 2026 liée à l’inflation des coûts de réparation

En 2026, le coût annuel de l’assurance flotte pour artisans et micro-entreprises poursuit une hausse modérée, reflétant la tendance amorcée en 2025. Cette augmentation est essentiellement portée par une envolée des coûts de réparation, en hausse moyenne de 30 % sur les cinq dernières années, particulièrement dans le secteur de la carrosserie.

Cette inflation s’explique notamment par la complexification technique des véhicules, avec la multiplication des capteurs ADAS (Aides à la Conduite), l’électronique embarquée sophistiquée et les opérations coûteuses de recalibrage des systèmes électroniques. À cela s’ajoutent la rareté de main-d’œuvre qualifiée dans les ateliers de réparation ainsi que la hausse des prix des matières premières.

L’intégration toujours croissante des véhicules électriques au sein des flottes accentue cette pression. Le coût moyen des réparations pour ces véhicules est environ 15 % supérieur à celui des véhicules thermiques, pesant davantage sur les primes d’assurance à venir pour ces petites flottes.

Au total, la progression des cotisations d’assurance automobile professionnelles pour 2026 devrait osciller entre +4,5 % et +5,5 %, rendant indispensable un pilotage anticipatif et précis des risques liés à cette évolution technico-économique.

Variabilité des primes annuelles selon la taille des flottes en 2024 comme indicateur essentiel pour 2026

Les chiffres de 2024 restent des références clés pour anticiper la tarification 2026, avec des primes annuelles étroitement corrélées à la taille des flottes. Les petites flottes, de 3 à 10 véhicules, affichent des primes comprises entre 350 € et 450 € par véhicule.

Pour les moyennes flottes (11 à 50 véhicules), la fourchette descend à 300 €-400 € grâce à des économies d’échelle. Les grandes flottes de plus de 50 véhicules bénéficient quant à elles de tarifs dès 250 € par véhicule, grâce à des contrats optimisés et négociés sur mesure.

| Taille de la flotte | Primes annuelles par véhicule (€) |

|---|---|

| Petites flottes (3-10 véhicules) | 350 - 450 |

| Moyennes flottes (11-50 véhicules) | 300 - 400 |

| Grandes flottes (>50 véhicules) | À partir de 250 |

Ces disparités traduisent l’importance du poids des garanties, des négociations personnalisées et des spécificités sectorielles, notamment dans le BTP, le transport ou le VTC. Le choix des réseaux de réparateurs contribue aussi au coût final.

Cette analyse issue d’un comparatif rigoureux 2024 démontre qu’avec une sélection adaptée, jusqu’à 40 % d’économies à garanties égales sont réalisables pour les artisans et micro-entreprises(2).

Le rôle stratégique de la prévention et du pilotage rigoureux de la sinistralité pour maîtriser les coûts

Importance de la prévention du risque routier

Lutter efficacement contre la sinistralité passe par des campagnes régulières de sensibilisation au risque routier, une communication post-sinistre réactive ainsi qu’un suivi comportemental des conducteurs. Cela contribue à réduire la fréquence et la gravité des sinistres au sein des flottes artisanales.

L’apport incontournable de la télématique

L’équipement des véhicules en solutions télématiques permet d’identifier les conducteurs à risque et d’anticiper les incidents. En analysant précisément les données de conduite, les gestionnaires peuvent mettre en œuvre des mesures ciblées, abaissant ainsi le taux de sinistralité et améliorant la sécurité globale.

Gestion rigoureuse de la sinistralité

Un pilotage précis des sinistres, incluant notamment la gestion optimisée des bris de glace, aide non seulement à contenir la hausse des primes, mais également à maîtriser le Coût Total de Possession (TCO) de la flotte. La réduction des sinistres non maîtrisés est un levier financier crucial pour les artisans où chaque incident pèse significativement sur le budget annuel.

Des exemples concrets attestent que la combinaison de ces techniques de prévention et pilotage améliore la rentabilité du parc automobile et atténue l’impact de l’inflation des coûts techniques.

Auto-assurance partielle et franchises élevées comme leviers d’optimisation des primes flotte

L’auto-assurance partielle consiste à prendre en charge en interne une portion des risques via des franchises élevées ou une réserve dédiée avant que l’assureur n’intervienne. Cette démarche réduit les déclarations de sinistres fréquents mais peu coûteux, limitant ainsi la hausse des primes.

Voici un guide pour implémenter efficacement cette stratégie :

- Évaluer la sinistralité historique pour identifier les sinistres récurrents à faible coût adaptés à l’auto-assurance.

- Fixer une franchise élevée correspondant à la capacité financière et la tolérance au risque de l’entreprise.

- Constituer une réserve financière dédiée au règlement des sinistres pris en charge sans recourir à l’assureur.

- Suivre rigoureusement les sinistres auto-assurés pour piloter et ajuster la politique dans le temps.

- Négocier des polices d’assurance adaptées aux spécificités de la flotte et à la politique d’auto-assurance choisie.

- Intégrer cette méthode dans une gouvernance globale de gestion des risques et du parc automobile.

La flotte Idex sert d’exemple probant où l’auto-assurance et les franchises élevées permettent de limiter les dépenses sans diminuer la qualité de la couverture(3).

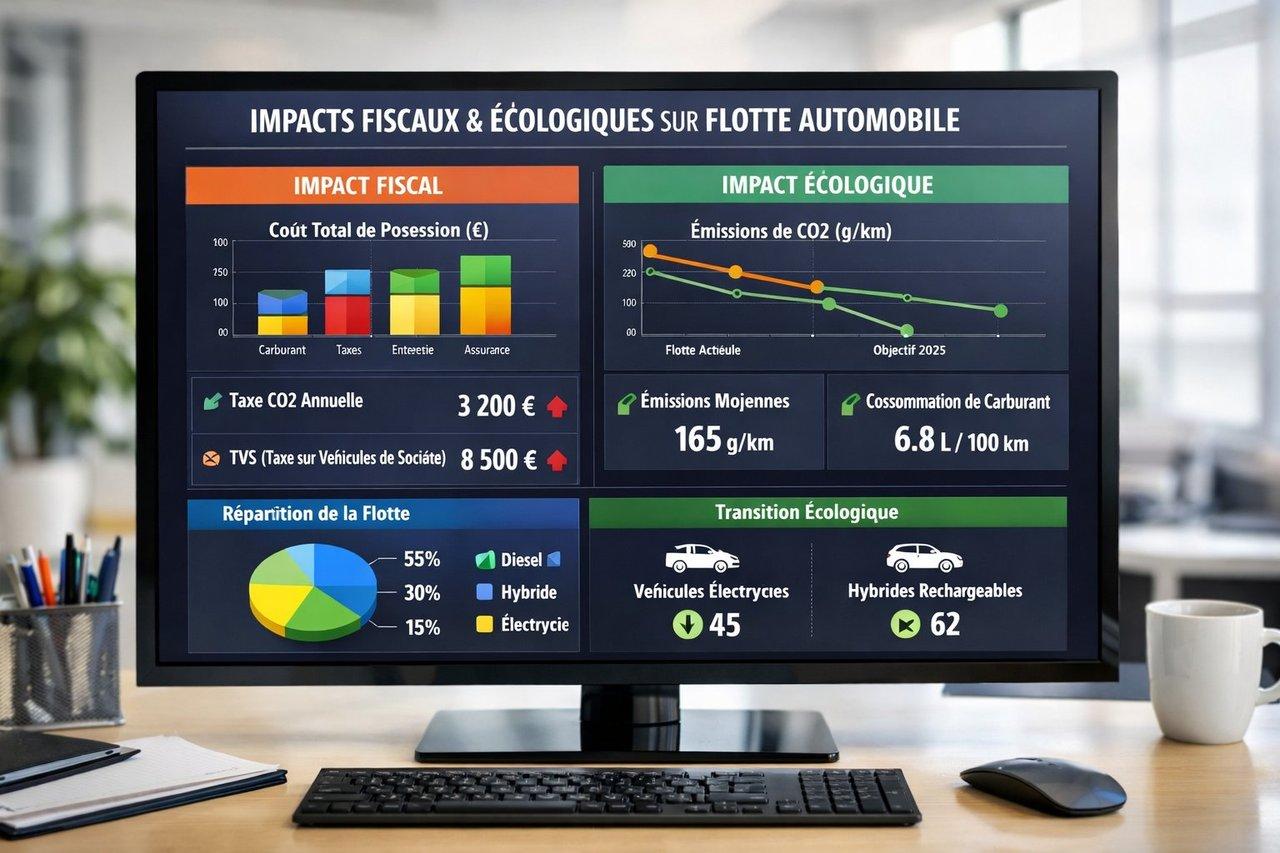

Impacts de la fiscalité et transition énergétique sur le coût d’assurance flotte en 2026

La fiscalité récente et les évolutions liées à la transition énergétique pèsent sur le coût d’assurance flotte :

- La Taxe Annuelle Incitative (TAI) instaurée en 2025 vise principalement les grandes flottes de plus de 100 véhicules, mais exerce une pression indirecte sur les plus petites flottes par la dynamique du verdissement et les coûts associés.

- La réforme des avantages en nature véhicules (AEN) en 2025 augmente la base sociale fiscale : un véhicule valorisé à 40 000 € voit ainsi la valeur AEN passer de 3 600 € à 6 000 €, alourdissant les charges salariales.

- L’adoption progressive des véhicules électriques dans les flottes artisanales génère des économies notables sur l’assurance, les avantages en nature et la TAI, en raison du verdissement et d’une moindre sinistralité.

- Une gestion interfonctionnelle associant finances, ressources humaines, achats et mobilité est recommandée pour optimiser ces nouveaux coûts et contraintes fiscales efficacement.

- Cette gouvernance intégrée assure cohérence, conformité et performance globale dans la gestion des parcs automobiles professionnels.

- Les économies réalisables grâce à la transition électrique sont significatives, soulignant l’intérêt stratégique d’une politique anticipatrice et globale.

Pour approfondir la gestion des coûts d’assurance flotte et du budget automobile, vous pouvez consulter notre guide sur l’optimisation du budget automobile pour les petites entreprises, qui détaille des leviers complémentaires indispensables à la maîtrise des dépenses.

Sources

- Flotauto.com - Assurance flotte 2026. https://www.flotauto.com/assurance-flotte-2026

- Sovab-renault-batilly.fr - Assurances flottes automobiles comparatif 2024 entreprises. https://www.sovab-renault-batilly.fr/auto-moto/assurances-flottes-automobiles-comparatif-2024-entreprises

- Upfleet.fr - Auto-assurance. https://upfleet.fr/auto-assurance