Évolution de la Taxe sur les Véhicules de Sociétés (TVS) depuis 2023

Depuis 2023, la Taxe sur les Véhicules de Sociétés (TVS) a été remplacée par deux taxes distinctes : une taxe sur les émissions de CO₂ et une taxe sur les polluants atmosphériques. Ces deux composantes sont évaluées en fonction des niveaux d’émissions et de l’ancienneté des véhicules, imposant une approche plus écologique dans la gestion des flottes d’entreprise.

Dans ce contexte, les véhicules 100 % électriques bénéficient d’une exonération totale de ces taxes, ce qui allège fortement la charge fiscale des flottes intégrant ce type de motorisation. Cette exonération joue un rôle crucial dans la transition énergétique des entreprises.

Par ailleurs, la Loi de Finances 2025 prévoit une taxe supplémentaire relative au verdissement des flottes pour les entreprises disposant de plus de 100 véhicules. Cette mesure renforce la pression fiscale en fonction de la composition écologique du parc, incitant ainsi les grands groupes à optimiser leur mix énergétique.

Face à ces évolutions, suivre minutieusement le parc automobile et adopter une gestion proactive deviennent impératifs afin de maximiser les exonérations disponibles et limiter les impacts financiers associés.

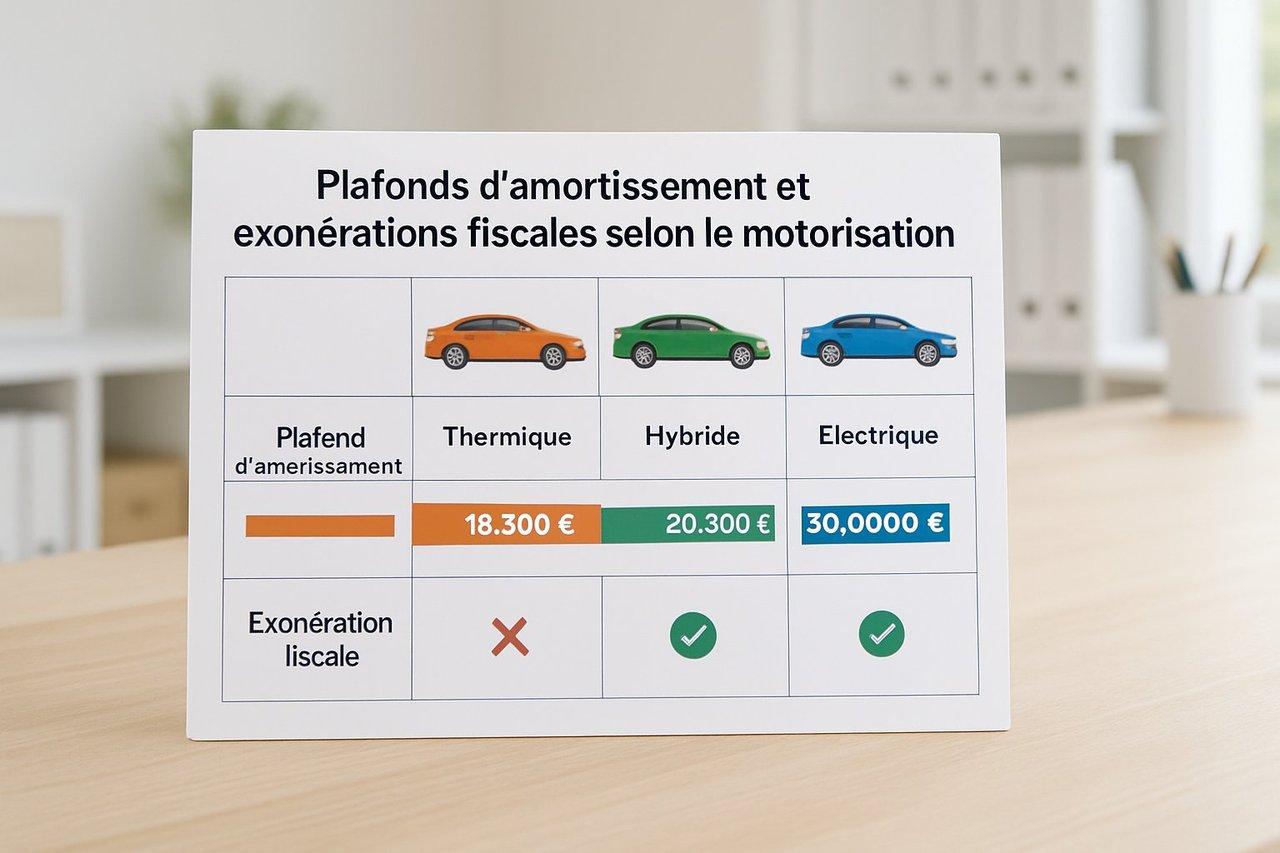

Plafonds d’amortissement des véhicules de fonction selon émissions de CO₂

L’amortissement fiscal des véhicules de fonction est désormais plafonné en lien direct avec les émissions de CO₂. Par exemple, pour un véhicule émettant jusqu’à 20 g CO₂/km, le plafond d’amortissement fiscal est fixé à 30 000 €.

Plafonds adaptés selon motorisations

Les véhicules électriques et hybrides E-Tech bénéficient d’un plafond d’amortissement significativement relevé comparé aux motorisations thermiques. De plus, la valeur des batteries de ces véhicules est intégralement déductible, sans réintégration fiscale, ce qui optimise la base imposable de l’entreprise.

Méthodes d’amortissement à privilégier

Les entreprises doivent aligner leurs choix de méthodes d’amortissement, linéaire ou dégressif, avec ces plafonds pour maximiser les déductions fiscales. Une sélection judicieuse améliore la performance comptable et réduit l’impact fiscal global.

Impact du choix de motorisation sur l’optimisation fiscale et le coût total de possession

La motorisation retenue est un levier déterminant dans l’optimisation fiscale et dans la maîtrise du coût total de possession (TCO) des véhicules de fonction.

Avantages des motorisations électriques et hybrides E-Tech

Les véhicules électriques Renault E-Tech, par exemple, bénéficient d’exonérations importantes : suppression du malus écologique et du malus au poids, récupération à 100 % de la TVA sur l’électricité consommée, ainsi qu’un abattement de 70 % sur l’avantage en nature.

Incitations financières complémentaires

La prime « Certificats d’Économies d’Énergie » (CEE) représente une aide financière non négligeable, réduisant significativement l’investissement initial pour les véhicules électriques. La combinaison de ces mesures favorise une optimisation substantielle du TCO en faveur des motorisations propres, comme le souligne le retour d’expérience du groupe Renault.

Implications fiscales des modes de financement des véhicules de fonction

Le financement des véhicules de fonction peut s’effectuer par achat direct, location longue durée (LLD) ou crédit-bail, chaque méthode ayant des effets distincts sur la fiscalité et la trésorerie.

La LLD privilégie une déduction immédiate des loyers, ce qui optimise la trésorerie et simplifie la gestion administrative, un avantage particulièrement pertinent pour les voitures électriques ou hybrides dotées d’une location séparée de batterie.

Le crédit-bail combine amortissement comptable et location avec option d’achat, offrant une flexibilité fiscale mais nécessitant une évaluation précise en fonction du contexte économique de l’entreprise.

Le choix du mode de financement doit être cohérent avec une stratégie globale d’optimisation fiscale et une gestion dynamique du parc automobile.

Conseils pratiques :

- Évaluer régulièrement les coûts totaux et impacts fiscaux de chaque mode de financement.

- Privilégier la LLD pour des flottes évolutives et incorporant des véhicules à forte innovation technologique.

- Utiliser des outils de gestion spécialisés, tels que ACTIFLEET, pour suivre efficacement les indicateurs fiscaux et opérationnels.

- Intégrer les effets des incitations fiscales, notamment les CEE et exonérations, dans le calcul du TCO.

- Consulter des experts fiscalistes pour adapter les choix au contexte réglementaire en constante évolution.

Pour illustrer concrètement ces stratégies d’optimisation, on peut citer comment une PME a divisé par deux ses coûts de flotte grâce à la location longue durée, une expérience à consulter pour mieux appréhender les bénéfices fiscaux et opérationnels de ce mode de financement.

Gestion des avantages en nature et suivi rigoureux pour limiter les risques fiscaux

L’usage privé des véhicules de fonction génère un avantage en nature (AEN) soumis à cotisations sociales et à l’impôt sur le revenu des salariés, ce qui doit être rigoureusement suivi pour éviter des risques fiscaux.

Pour les véhicules 100 % électriques, un abattement de 70 % s’applique sur cet avantage, réduisant ainsi la charge fiscale et sociale tant pour les salariés que pour l’entreprise.

La formalisation précise de la gestion de cet avantage est donc indispensable pour sécuriser la conformité fiscale.

Étapes de gestion efficace :

- Identifier précisément les critères d’évaluation de l’avantage en nature selon la motorisation et le type de véhicule.

- Appliquer systématiquement les abattements spécifiques pour les véhicules électriques conformément à la réglementation fiscale.

- Mettre en place un suivi scrupuleux des usages privés, via des carnets de bord électroniques ou manuels, validés régulièrement.

- Déclarer correctement les avantages en nature dans les bulletins de salaire et les déclarations sociales pour éviter tout risque de redressement.

- Former et sensibiliser les salariés à la bonne déclaration de leur usage privé, afin de garantir la transparence et la conformité.

- Effectuer des audits périodiques afin d’ajuster les procédures de gestion des AEN et anticiper les évolutions réglementaires.

Sources

- Professionnels Renault - Fiscalité et véhicules de fonction 2025, https://professionnels.renault.fr/fiscalite.html

- Extencia - Véhicules d’entreprise et Loi de Finances 2025, https://www.extencia.fr/vehicules-dentreprise-loi-de-finances-2025

- Companeo - Guide optimisation fiscale et véhicules de société, https://www.companeo.com/automobile-vl-vul/guide/tout-savoir-sur-l-optimisation-fiscale-et-vehicules-de-societe