Intégrer le coût d’acquisition des véhicules électriques dans le budget

Pour anticiper le remplacement de 30 % d’une flotte par des véhicules électriques (VE) sur deux ans, il faut incorporer dans le budget le prix d’achat supérieur des VE. En 2026, un poids lourd électrique de 19 tonnes coûte environ 300 000 € HTVA, tandis qu’un véhicule utilitaire léger (VUL) électrique de 3,5 tonnes est estimé à 46 000 € HTVA.

Ce surcoût s’explique principalement par la technologie des batteries et les innovations embarquées qui restent onéreuses. Pour éviter toute surprise, la prise en compte des scénarios d’évolution des prix des VE dans le temps est indispensable, compte tenu de la volatilité des marchés et des progrès technologiques.

Que l’entreprise opte pour l’achat ou une location longue durée, chaque solution impacte différemment la trésorerie et la planification financière. Anticiper ces ramifications permet d’établir un budget réaliste et cohérent avec la stratégie globale de gestion de flotte (1).

Prévoir et optimiser le budget infrastructures de recharge avec les aides du programme ADVENIR

L’installation d’infrastructures de recharge constitue un poste de dépenses incontournable dans la progression vers l’électromobilité. Le dimensionnement doit être pensé en fonction de la taille de la flotte électrique et des usages anticipés, afin d'assurer une disponibilité optimale des véhicules et minimiser les temps d’immobilisation.

Le rôle capital des subventions ADVENIR

Le programme ADVENIR propose une subvention allant de 30 à 50 % du coût HTVA des bornes installées, incluant un plafond de 15 000 € par point de recharge pour les raccordements sous 500 kVA. Pour les installations à haute puissance, ce plafond peut s’élever jusqu’à plusieurs centaines de milliers d’euros, réduisant d’autant le coût net à prévoir.

Dimensionner et planifier l’infrastructure

Au-delà du coût, la conception des infrastructures doit considérer la gestion des flux de recharge et les contraintes opérationnelles. Synchroniser les temps de recharge avec les cycles d’activité prévus garantit une disponibilité élevée des véhicules et optimise l’investissement global (2).

Considérer les avantages fiscaux et les aides financières pour réduire le surcoût global

Les dispositifs fiscaux jouent un rôle déterminant dans la rentabilité du remplacement progressif des véhicules thermiques par des VE. Le suramortissement fiscal permet aux entreprises de déduire une part importante du surcoût d’investissement des VE, réduisant la base imposable et améliorant le retour sur investissement.

Exonération des taxes et prime CEE

En 2026, les VE bénéficient d’une exonération totale de la taxe annuelle sur les véhicules de société (TVS) liée aux émissions de CO₂, soit une économie annuelle comprise entre 2 500 € et 5 000 € par véhicule. Par ailleurs, la prime CEE apporte un soutien financier ciblé pour l’achat ou la location longue durée de véhicules lourds électriques ainsi que pour les opérations de rétrofit.

Impact de l’abattement sur l’avantage en nature

Depuis février 2025, un abattement de 70 % réduit l’avantage en nature imposable lié aux VE de fonction. Cela diminue substantiellement les charges sociales associées et rend l’attractivité économique des véhicules électriques plus forte. Tous ces mécanismes doivent être minutieusement intégrés dans les simulations budgétaires pour un chiffrage précis (3).

Analyser précisément les besoins opérationnels pour adapter l’investissement et maîtriser le budget

Un audit détaillé s’impose afin d’adapter le budget aux spécificités réelles de la flotte :

- Identification précise des véhicules à remplacer (catégorie, âge, kilométrage)

- Analyse des profils d’usage : trajets, fréquence, distances, autonomie nécessaire

- Diagnostic des infrastructures existantes et évaluation des besoins en nouvelles bornes

- Planification des cycles de recharge alignée sur l’exploitation réelle

Cette démarche évite les surcoûts liés à des batteries surdimensionnées et maximise les gains sur la maintenance (jusqu’à -30 %) et la consommation d’énergie.

Liste de conseils pratiques :

- Réaliser un inventaire exhaustif de la flotte actuelle

- Collecter les données télématiques et télécomptages

- Identifier les trajets compatibles VE

- Simuler les profils d’autonomie et cycles de charge

- Impliquer les utilisateurs dans l’analyse des besoins

- Évaluer les contraintes réglementaires et environnementales (zones ZFE)

Intégrer le cadre réglementaire et fiscal incitatif et coercitif dans la gestion du budget

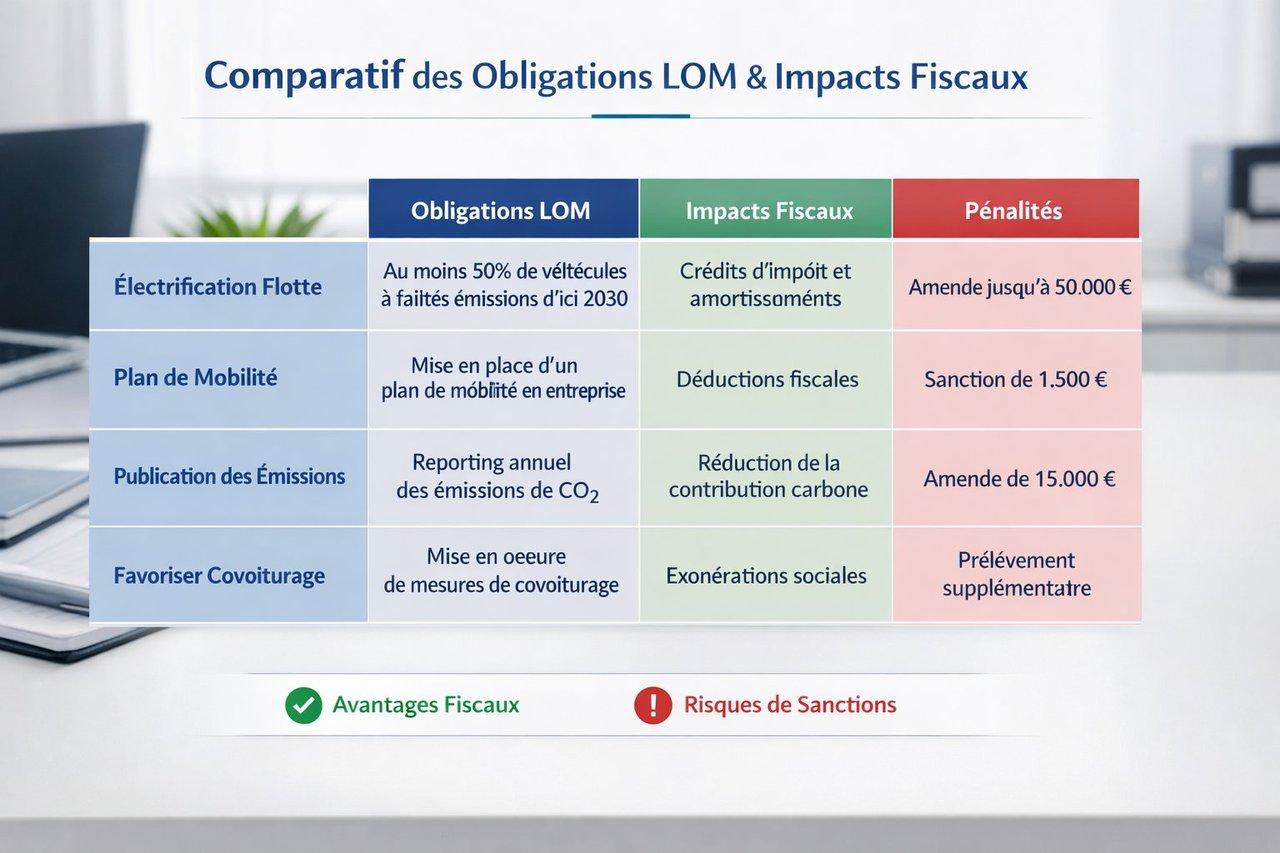

La Loi d’Orientation des Mobilités (LOM) impose aux entreprises des quotas contraignants de véhicules à faibles émissions à atteindre : 20 % dès 2025, avec des taux en hausse dans les années suivantes.

| Année | Quota minimum VE (%) | Taxe par véhicule manquant (€) | Exonération TVS | Impact sur TCO |

|---|---|---|---|---|

| 2025 | 20% | 2 000 | Partielle | Réduction significative |

| 2026 | taux croissant >20% | 4 000 | Totale | Optimisation accrue |

Ne pas respecter ces obligations expose les entreprises à des pénalités financières lourdes, pouvant représenter des dizaines de milliers d’euros, à intégrer impérativement dans le budget prévisionnel.

Par ailleurs, l’usage d’outils digitaux dédiés à la gestion de flotte permet d’assurer le suivi des KPI réglementaires, optimiser les cycles de recharge et justifier les dépenses engagées.

Sources

- TopLocation-71.fr - Electrification flottes logistiques https://www.toplocation-71.fr/electrification-flottes-logistiques

- Service TotalEnergies - Conseils gestion flotte et recharge https://services.totalenergies.fr/professionnels/conseils/gestion-flotte/flotte-entreprise-voiture-electrique

- Réseau Expert Team - Fiscalité et transition énergétique 2026 https://www.reseau-expert-team.fr/news-reseau-expert-team/electrification-des-flottes-automobiles-2026-comment-la-fiscalite-accelere-la-transition-energetique-des-entreprises-en-2026