Définition précise et importance de la valeur résiduelle en LOA

La valeur résiduelle d’un véhicule de fonction en Location avec Option d’Achat (LOA) correspond au montant à régler en fin de contrat pour devenir propriétaire du véhicule. Cette valeur est fixée dès la signature du contrat, reposant sur une estimation précise de la dépréciation du véhicule sur la durée convenue.

Elle joue un rôle capital dans la gestion financière puisque l’entreprise doit anticiper cette somme afin de planifier efficacement ses investissements en parc automobile.

Pour garantir un calcul fiable et sécurisé, la dépréciation anticipée s’appuie sur des critères objectifs, notamment le prix d’achat initial, la durée de location, et l’usage prévu, ce qui évite tout imprévu financier au terme du contrat.

Méthode de calcul de la valeur résiduelle basée sur la dépréciation linéaire

La méthode la plus répandue pour évaluer la valeur résiduelle se base sur une dépréciation linéaire, c’est-à-dire une perte de valeur régulière chaque année.

Formule de calcul

La valeur résiduelle se calcule ainsi :

Valeur résiduelle = Prix initial - (Prix initial × taux annuel de dépréciation × durée en années).

Ce calcul permet d’estimer avec précision la somme à verser si l’entreprise décide d’acheter le véhicule en fin de contrat, facilitant ainsi la budgétisation.

Avantages de la dépréciation linéaire

Cette approche simplifie la prévision de la valeur du véhicule année après année. Elle évite les fluctuations imprévues et sécurise la prise de décision, en alignant la dépréciation sur un rythme constant, ce qui est pratique pour gérer plusieurs véhicules dans une flotte.

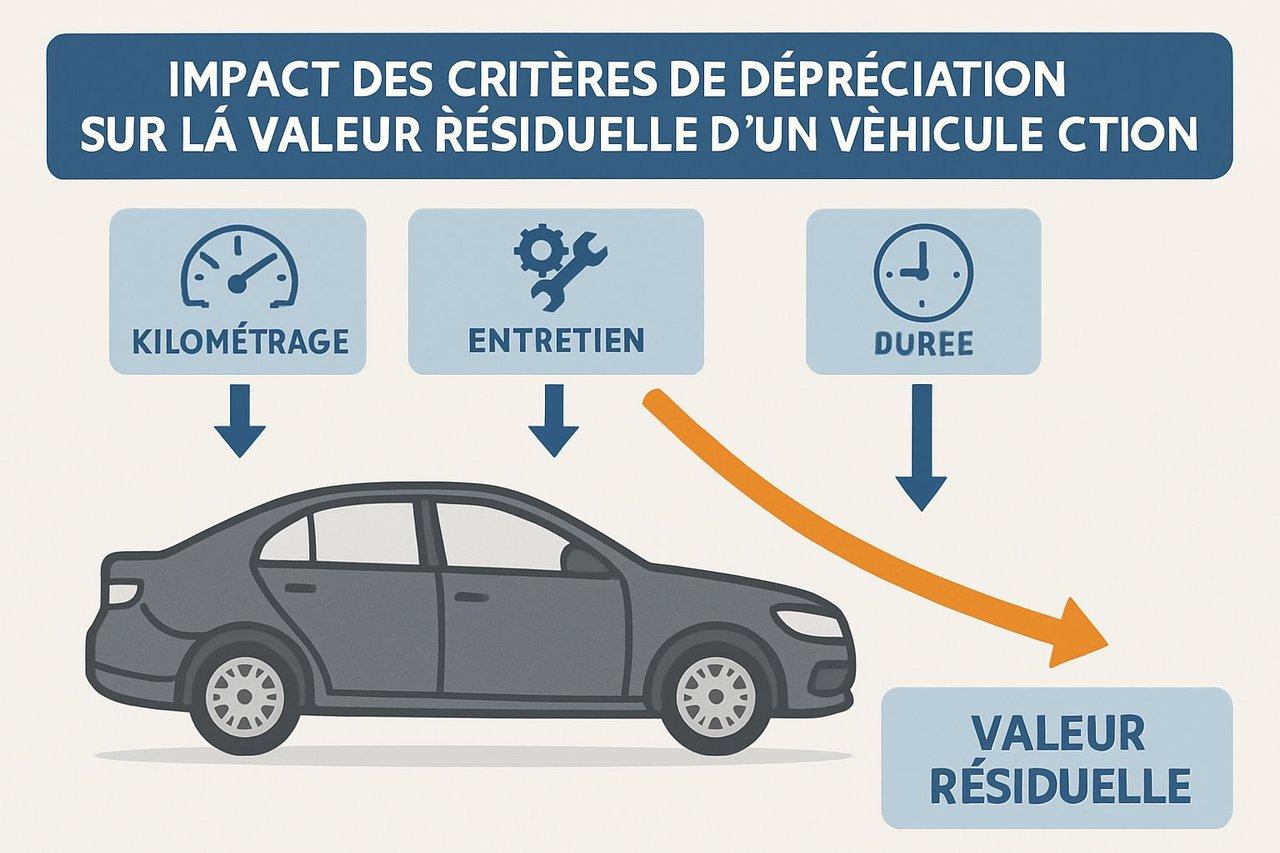

Facteurs essentiels influençant la dépréciation et le coût résiduel

Plusieurs critères déterminent le degré de dépréciation d’un véhicule de fonction, impactant directement sa valeur résiduelle.

Prix d’achat, durée et kilométrage

Le prix d’achat initial définit la base du calcul. Plus la durée du contrat est longue, plus la dépréciation s’accentue. Le kilométrage prévoit l’usure mécanique : un kilométrage plus élevé entraîne une perte de valeur accélérée.

Entretien et état du véhicule

Un entretien régulier conformément aux recommandations constructeur stabilise ou améliore la valeur résiduelle. À l’inverse, un manque d’entretien ou un dépassement du kilométrage contractuel génère souvent des frais additionnels importants et réduit la valeur de rachat, augmentant ainsi le coût résiduel supporté par l’entreprise.

Calcul complet du coût résiduel intégrant financement, frais d’utilisation et fiscalité

Le coût résiduel ne se limite pas à la valeur résiduelle du véhicule mais intègre tous les coûts associés. Voici les principaux éléments à considérer :

- Financement : achat, LOA, Location Longue Durée (LLD), chaque mode impactant la structure des coûts.

- Frais d’utilisation : entretien, carburant, assurance, qui varient selon le type de véhicule et usage.

- Fiscalité : taxe sur les véhicules de société (TVS), impôts, ainsi que les charges sociales liées à l’avantage en nature généré par l’usage privé du véhicule.

- Avantage en nature : calculé selon deux méthodes – forfaitaire (pourcentage de la valeur ou du loyer) ou dépenses réelles (frais réels engagés).

La combinaison de ces coûts donne une vision complète et précise du coût réel total que l’entreprise supporte pour un véhicule de fonction (1)(2).

Optimisation et gestion du coût résiduel grâce à l’entretien et outils spécialisés

Un suivi rigoureux est indispensable pour maîtriser le coût résiduel. Voici quelques leviers à activer :

- Assurer un entretien régulier pour éviter une dépréciation trop rapide.

- Respecter strictement le kilométrage contractuel afin d’éviter pénalités et dévalorisation.

- Choisir un véhicule adapté et faiblement émetteur en CO₂ pour réduire la fiscalité liée à la flotte.

- Utiliser des solutions de gestion intégrées comme Mooncard ou Fast Lease qui facilitent le suivi des dépenses, de l’entretien et optimisent la gestion fiscale.

- Mettre en place un suivi précis du carnet d’entretien et contrôler régulièrement le kilométrage réel afin d’anticiper toute variation du coût résiduel.

Ces pratiques permettent d’améliorer la rentabilité globale et de sécuriser la gestion financière des véhicules de fonction dans l’entreprise (3).

Sources

- Fast Lease - LOA valeur résiduelle - https://www.fastlease.fr/actualites-leasing-pro/loa-valeur-residuelle

- Companeo - Quel est le coût d’un véhicule de société - https://www.companeo.com/automobile-vl-vul/guide/quel-est-le-co-t-d-un-vehicule-de-societe

- Mooncard - Coût voiture de fonction - https://www.mooncard.co/fr/cas-usage/flotte-auto/voiture-de-fonction/cout