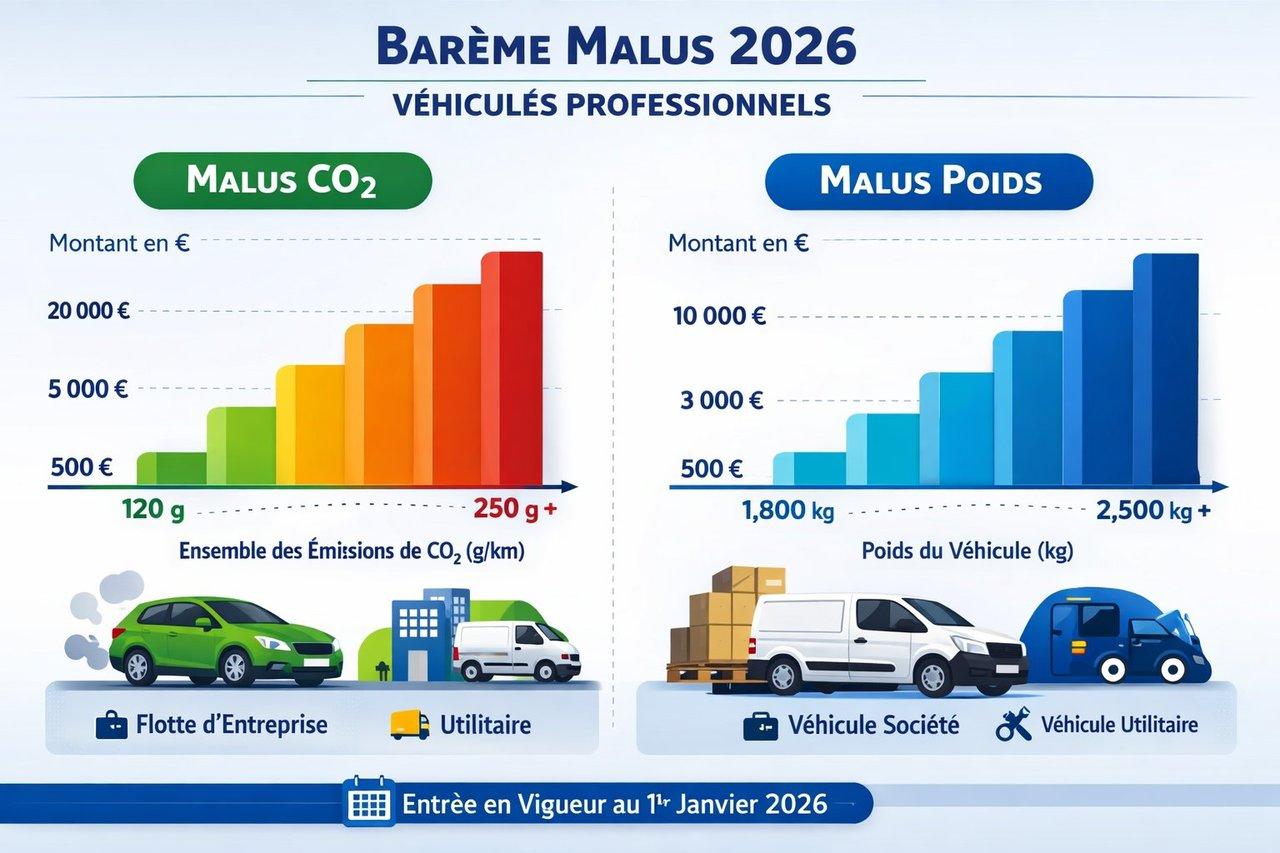

Seuils abaissés du malus CO2 et poids en 2026 pénalisant les véhicules lourds et polluants

En 2026, la barre déclenchant le malus CO2 descend à 108 g/km, contre 113 g/km en 2025, soumettant ainsi à imposition plus de 70 % des véhicules neufs. Cette mesure affecte particulièrement les TPE/PME, souvent équipées de flottes thermiques classiques.

Un malus poids renforcé dès 1 500 kg

Le malus au poids s’applique désormais dès 1 500 kg, contre 1 600 kg auparavant, avec un barème progressif allant de 10 € à 30 € par kilo excédentaire. Ce durcissement frappe surtout les SUV compacts et véhicules lourds plébiscités par certains profils PME.

Cumul et plafonnement du malus total

Il est possible de cumuler le malus CO2 et le malus poids, mais le total est plafonné à 80 000 € en 2026. Cette mesure limite l’explosion des coûts tout en maintenant une charge fiscale élevée. Cependant, le plafond disparaîtra en 2028, ce qui laissera place à une double imposition plus agressive, incitant à anticiper dès aujourd’hui les choix de véhicules.(1)

Calcul précis du malus CO2 et poids à l’immatriculation : règles et spécificités 2026

Le malus écologique version 2026 se compose de deux taxes distinctes imposées à la première immatriculation en France. D’une part, un malus basé sur les émissions WLTP en g/km, d’autre part, un malus poids dès 1 500 kg en masse en ordre de marche, évalué entre 10 € et 30 € par kg excédentaire selon la tranche spécifique.

Impact sur les hybrides rechargeables

Les hybrides rechargeables voient leurs exonérations poids réduites : seuls ceux affichant plus de 50 km d’autonomie électrique bénéficient toujours d’un abattement, les autres sont soumis au malus poids intégral. Cette nuance demande une analyse approfondie des fiches techniques pour éviter les coûts cachés.

Malus sur véhicules importés et véhicules d’occasion

Les véhicules neufs importés sans précédent immatriculation française paient le malus dès leur première mise en circulation, nécessitant une anticipation rigoureuse sur le coût total d’acquisition. Par ailleurs, les véhicules d’occasion importés immatriculés à l’étranger depuis 2015 subissent un malus dégressif appliqué via un coefficient annuel, optimisant l’importation pour certaines PME.

Abattements liés à la situation familiale

Les familles bénéficient d’allègements : 20 g/km de déduction par enfant pour le malus CO2, et 200 kg de réduction par enfant pour le malus poids. Cette dimension sociale modère quelque peu les impacts pour les TPE/PME ayant cette composition familiale au sein de leurs collaborateurs.(2)

Véhicules électrifiés éligibles à exonération complète ou partielle pour optimiser les coûts des TPE/PME

Pour alléger la charge fiscale, les véhicules électriques et à hydrogène restent entièrement exonérés des malus CO2 et poids. Cette incitation favorise leur adoption au sein des flottes professionnelles cherchant à maîtriser leurs coûts tout en respectant la règlementation environnementale.

Les hybrides rechargeables conservent un abattement sur la masse fiscale limitée à 200 kg, applicable uniquement aux modèles affichant plus de 50 km d’autonomie électrique. Cette configuration impose une sélection fine des véhicules lors de l’achat.

Intégrer ces motorisations dans sa politique automobile assure non seulement un avantage économique immédiat mais prépare aussi la conformité aux objectifs européens stricts à venir, rendant la flotte plus pérenne face aux évolutions réglementaires.

Aides financières et stratégies d’achat pour limiter l’impact du malus écologique sur les flottes professionnelles

L’impact économique du malus peut être atténué grâce aux aides gouvernementales telles que le bonus écologique ou la prime à la conversion, essentielles pour les TPE/PME lors du renouvellement de leur parc.

- Vérifier systématiquement l’éligibilité aux aides en fonction du modèle et du type de motorisation avant acquisition.

- Diversifier la flotte entre véhicules électriques et hybrides rechargeables performants pour maximiser exonérations et aides.

- Calculer précisément le cumul du malus CO2 et poids avant l’achat pour maîtriser le budget.

- Privilégier l’importation de véhicules d’occasion de plus de 10 ans pour bénéficier du coefficient de décote du malus.

- S’inscrire dans une dynamique d’anticipation réglementaire, notamment en vue des seuils plus stricts annoncés dès 2027-2028.

Ces conseils pratiques permettent d’élaborer une politique automobile pragmatique tout en respectant les objectifs environnementaux.

Pour approfondir la construction efficace d’une politique automobile en entreprise, vous pouvez consulter les critères essentiels pour élaborer une politique automobile optimisée.(3)

Normes européennes et perspectives réglementaires renforçant la réduction des émissions à horizon 2026 et au-delà

Le règlement européen (UE) 2023/851, intégré au paquet "Ajustement à l’objectif 55", impose des objectifs ambitieux de réduction des émissions CO2 des véhicules légers neufs à horizon 2030. En 2026, une clause de révision réglementaire permettra d’adapter les seuils et modalités de calcul dans un contexte de progrès technologiques et industriels.

Le durcissement rapide des malus, avec un seuil CO2 abaissé à 108 g/km en 2026 puis à 99 g/km en 2027, couplé à l’abaissement du seuil poids à 1 500 kg, illustre cette dynamique. Les TPE/PME doivent intégrer ces évolutions dans leur stratégie pour éviter la dépréciation accélérée de leur parc.

Cette trajectoire réglementaire contraint à une transition accélérée vers des véhicules à faibles émissions, soutenant simultanément les politiques d’acquisition responsables et durables dans les entreprises.(1)

Sources

- blog.autosphere.fr - https://blog.autosphere.fr/malus-ecologique-2026

- premiumautoconseil.fr - https://premiumautoconseil.fr/bonus-malus-2025-ecologique-mode-demploi

- voiture-de-fonction.com - https://www.voiture-de-fonction.com/dossiers/politiques-gouvernance/les-criteres-essentiels-pour-elaborer-une-politique-automobile-en-entreprise/